2024. 5. 10. 16:51ㆍ게시판

프라이빗 체인에서는 혁명이 일어나지 않습니다

일반적인 오해는 토큰화가 이더리움과 같은 공개 무허가형 블록체인이 아닌 개인 허가형 블록체인에서 활동이 발생하기 때문에 토큰화가 암호화폐 자산에 도움이 되지 않을 수 있다는 것입니다. 은행은 확실히 프라이빗 블록체인 인프라(예: JPMorgan Onyx, HSBC Orion 및 Goldman Sachs DAP)를 사용하여 실험했지만 이는 예금 기관이 퍼블릭 체인 및 자산 관리자와 상호 작용하는 것을 방지하는 현재 규정을 부분적으로 반영합니다. 이러한 제한이 적용되지 않는 퍼블릭 체인 또는 퍼블릭 체인과 프라이빗 체인의 하이브리드에서 운영되고 있습니다.

실제로 현재까지 거의 모든 성공적인 토큰화된 애플리케이션(예: 스테이블코인, 토큰화된 국채, 토큰화된 신용 상품)이 퍼블릭 블록체인 인프라에서 출시되었습니다 .

이유는 간단합니다. 바로 그곳이 사용자가 있는 곳이기 때문입니다.

특정 자산을 블록체인 인프라로 이동하면 효율성이 있을 것으로 기대하지만, 토큰화의 더 큰 약속은 전 세계의 자산과 투자자(또는 차용자와 대출자)를 원활하게 연결하고 상호 운용 가능한 애플리케이션을 통해 더 풍부한 경험을 구축하는 것입니다.

퍼블릭 블록체인에는 토큰화 이상의 다양한 애플리케이션이 있어 시간이 지남에 따라 사용자 자산과 활동을 위한 자연스러운 허브가 됩니다. 따라서 개방형 금융 애플리케이션을 구축하는 자산 발행자와 개발자의 주요 목적지는 계속될 것입니다. 우리는 기업이나 국가 정부가 운영하는 민간 허가형 블록체인이 전 세계의 토큰화된 자산을 관리하는 데 필요한 글로벌하고 중립적인 플랫폼을 안정적으로 제공할 가능성이 거의 없다고 믿습니다 .

거래, 수수료 및 부가가치

블록체인 거래는 일반적으로 토큰 보유자에게 직접(예: 배당금) 또는 토큰 공급 감소(예: 환매)를 통해 간접적으로 흘러갈 수 있는 수수료를 생성합니다. 따라서 자산 토큰화를 통해 거래 활동과 수수료가 발생하면 블록체인 기반 토큰에 부가 가치를 창출할 수 있습니다. 그러나 이것이 발생하는 메커니즘은 프로토콜 유형과 토큰 속성에 따라 달라집니다(그림 5).

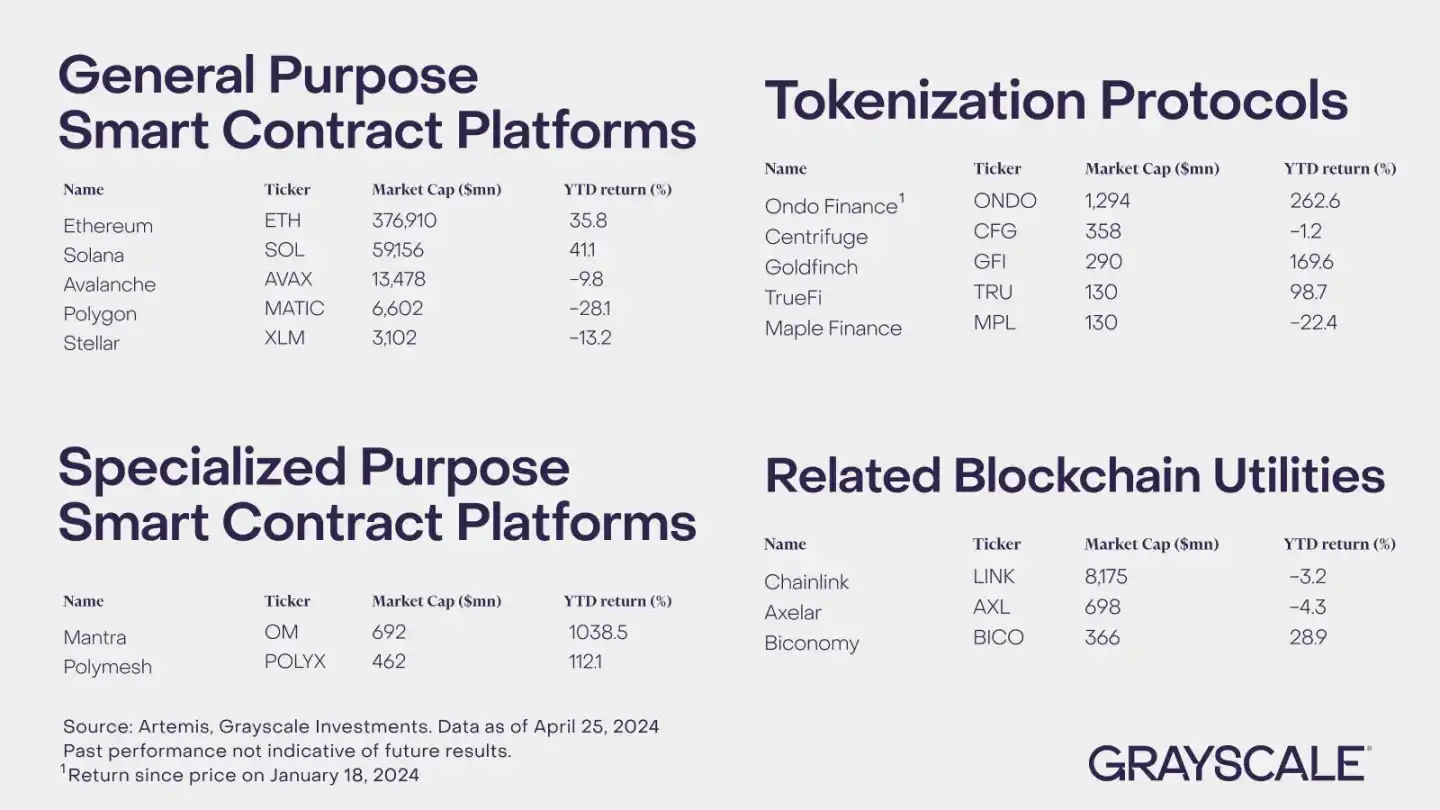

증거 5: 암호화폐 공간 전체의 자산은 토큰화로 이익을 얻을 수 있습니다.

우리의 스마트 계약 플랫폼 암호화폐의 일부 구성 요소는 가장 즉각적인 영향을 미칠 것입니다. 이 부문의 L1 블록체인(및 결국 L2 생태계의 일부 구성 요소)은 토큰화된 자산을 위한 보편적인 글로벌 플랫폼 역할을 할 수 있습니다. 이러한 프로토콜의 기본 토큰은 종종 거래 수수료인 "가스"를 지불하는 데 사용되며 스테이킹 보상을 받거나 토큰 공급 감소로 인한 혜택을 받을 수 있습니다.

스마트 계약 플랫폼 암호화 공간에는 치열한 경쟁이 있지만 이더리움 생태계는 사용자, 자산(잠긴 총 가치) 및 분산형 애플리케이션 측면에서 여전히 다른 블록체인을 지배하고 있습니다. 또한, 우리는 이더리움이 네트워크 참여자에게 매우 분산되고 중립적인 것으로 간주될 수 있다고 믿습니다. 이는 모든 글로벌 토큰화된 자산 플랫폼에 필요한 조건일 것입니다.

결과적으로, 우리는 이더리움이 현재 스마트 계약 블록체인 중에서 토큰화 추세의 혜택을 받을 수 있는 가장 좋은 위치에 있다고 믿습니다. 토큰화 추세의 혜택을 누릴 수 있는 다른 스마트 계약 플랫폼으로는 Avalanche(다양한 개념 증명 프로젝트를 위해 금융 기관에서 사용하는 플랫폼), Polygon 및 Stellar는 물론 Mantra 및 Polymesh와 같이 토큰화를 위해 특별히 설계된 L1 블록체인이 있습니다. .

다음 수혜자 그룹에는 전통적인 자산을 온체인 소프트웨어 애플리케이션으로 가져오기 위한 플랫폼을 제공하는 토큰화된 프로토콜 자체가 포함됩니다(그림 6). 이러한 공급자 중 상당수는 거버넌스 토큰(예: Securitize, Superstate)을 갖고 있지 않지만 일부는 갖고 있습니다.

예를 들어, 토큰화된 국채 상품을 발행하는 Ondo Finance와 토큰화된 신용 상품 플랫폼이자 금융 암호화 공간의 일부인 Centrifuge의 경우, 투자자는 고려하기 전에 그들이 부여하는 거버넌스 권리의 성격과 프로토콜 수익에 대한 권리를 부여하는지 여부를 고려해야 합니다. 이 토큰.

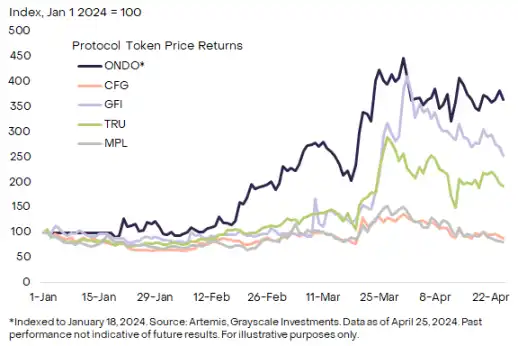

증거 6: 선택된 토큰화된 프로토콜의 연간 수익률

마지막으로, 토큰화로 인한 블록체인 활동의 증가는 암호화폐 생태계의 다른 많은 구성요소를 지원할 가능성이 높습니다. 예를 들어, Chainlink는 CCIP(Cross-Chain Interoperability Protocol)가 프라이빗 및 퍼블릭 블록체인 전반에 걸쳐 메시징 데이터를 위한 핵심 인프라를 제공하기를 바라고 있습니다. 마찬가지로 Biconomy 프로토콜은 기존 금융 기관이 블록체인 기술과 상호 작용하는 데 도움이 될 수 있는 특정 기술 프로세스를 제공합니다(예: 사용자가 블록체인의 기본 토큰이 아닌 토큰으로 가스 요금을 지불할 수 있는 "paymaster" 서비스).

Chainlink와 Biconomy는 모두 유틸리티 및 서비스 암호화 공간의 일부입니다.

토큰화 비전

요약하면, 많은 디지털 상거래 사용 사례가 중앙 집중식 중개자가 호스팅하는 폐쇄형 플랫폼에서 공용 블록체인 인프라를 기반으로 하는 개방형 및 분산형 플랫폼으로 이동하고 있으며 토큰화는 많은 블록체인 채택 추세 중 하나일 뿐입니다.

그러나 글로벌 자본 시장의 규모와 범위를 고려할 때 이는 중요한 추세일 수 있으며, 퍼블릭 체인이 차용자와 대출자(또는 자산 발행자와 투자자)를 연결하고 기존 핀테크를 중개화할 수 있다면 네트워크 활동의 증가는 대중에게 가치를 가져다 줄 것입니다.

코인올백 트위터

https://twitter.com/coinall100kr

영희에게 코인 인증하고 코인올백 심화방 입장하기

'게시판' 카테고리의 다른 글

| Meme 커뮤니티의 "엘비스 전쟁": 저작권 분쟁, 안티 VC 동향 -(1) (0) | 2024.05.10 |

|---|---|

| 바이낸스는 WSJ 보고서에 응답하고 DWF Labs의 시장 조작을 부인했습니다. (0) | 2024.05.10 |

| 그레이스케일 보고서: 퍼블릭 체인 및 토큰화 혁명을 분석하면 누가 RWA의 가장 큰 수혜자가 될까요? -(2) (0) | 2024.05.10 |

| 그레이스케일 보고서: 퍼블릭 체인 및 토큰화 혁명을 분석하면 누가 RWA의 가장 큰 수혜자가 될까요? -(1) (0) | 2024.05.10 |

| Vitalik의 새 기사: 다차원 가스 가격 책정은 더 넓은 적용 범위를 가져올 것입니다 -(2) (0) | 2024.05.10 |