시스템적 모순이 심화되고, 소매 투자자들은 암호화폐 업계에서 VC와 싸우고 있습니다-(3)

누구의 잘못인가요?

"얼마 전 KOL 라운드 파이낸싱을 위해 20억 달러 규모의 프로젝트가 찾아왔습니다. 20억 달러를 상상할 수 있습니까? 정말 화가 났습니다." 이 시점에서 암호화폐 업계의 자선사업가의 어조와 감정은 점차 흥분되었습니다.

“2014년 ICO 당시 이더리움의 가치는 2,600만 달러에 불과했습니다. 2022년 옵티미즘(OP)의 가치는 1억 5천만 달러로 평가되었습니다. 이제 새로운 프로젝트의 가치는 10억 달러에서 20억 달러에 달할 수 있습니다. 과거에는 옵티미즘(Optimism)과 이더리움(Ethereum)이 하나씩밖에 없었으나 지금은 FDV가 10억 달러를 넘는 프로젝트가 많다. 시장에 가져갈 돈이 정말 그렇게 많나요?”

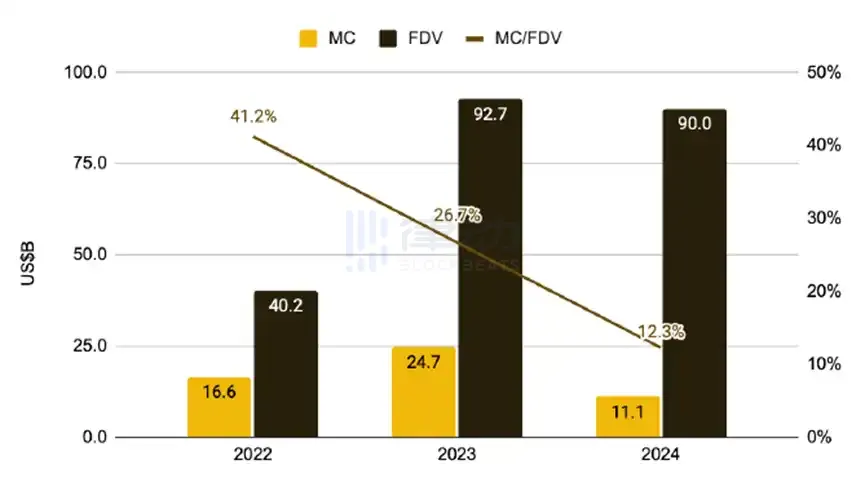

이미지 출처: 바이낸스 리서치

Binance Research의 “ 낮은 유통량과 높은 FDV 토큰이 널리 퍼져 있는데, 왜 시장이 오늘날의 모습으로 발전했나요?》보고서에는 지난 3년 동안 발행된 토큰의 시가총액과 FDV도 표시되어 시간이 지남에 따라 이러한 지표 간의 격차가 커지고 있음을 강조합니다. 2024년이 몇 달밖에 남지 않았지만, 처음 몇 달 동안 출시된 토큰의 FDV는 2023년의 총 숫자에 가깝습니다. 이는 고가치 토큰의 보급을 강조합니다.

현재 시장에서 고평가되고 저유통 토큰이 만연하는 것은 다양한 구조적 이유와 자본 운용 모델의 변화에서 비롯됩니다.

Memecoins > Governance Tokens 기사에서 Yash Agarwal 연구원은 다음과 같이 썼습니다. EigenLayer를 예로 들어보겠습니다. 이 프로토콜은 벤처 캐피탈과 팀이 거버넌스 토큰 배포의 최대 55%를 보유하고 초기 커뮤니티 에어드롭은 이 주기에서 가장 큰 Ethereum 프로토콜입니다. 5%에 불과합니다. 이러한 낮은 유통량, 높은 FDV(완전 희석 가치 평가) 토큰 발행 방식을 통해 내부자는 토큰 공급을 제어하여 부를 크게 늘릴 수 있습니다. 이 패턴은 EigenLayer에만 존재하는 것이 아니라 전체 암호화폐 시장에서 점점 더 일반화되고 있습니다.

높은 FDV 토큰 발행을 추진하는 VC 뒤에는 깊은 논리가 있습니다. 대규모 VC 펀드가 초기 평가액이 2천만 달러인 프로젝트의 지분 20%를 받는 대가로 400만 달러를 투자한다고 가정해 보겠습니다. VC의 높은 수익을 보장하려면 토큰 발행 시점에 FDV를 최소 4억 달러로 늘려야 합니다. 펀드가 클수록 프로젝트에 대해 터무니없이 높은 민간 가치를 설정할 가능성이 높아지고 강력한 내러티브의 도움으로 결국 더 높은 공공 가치로 공개될 가능성이 높습니다. 이러한 고평가 발행 전략은 토큰이 상장될 때 소매 투자자가 "구매자"가 되도록 강요하여 가격이 급락하게 만듭니다.

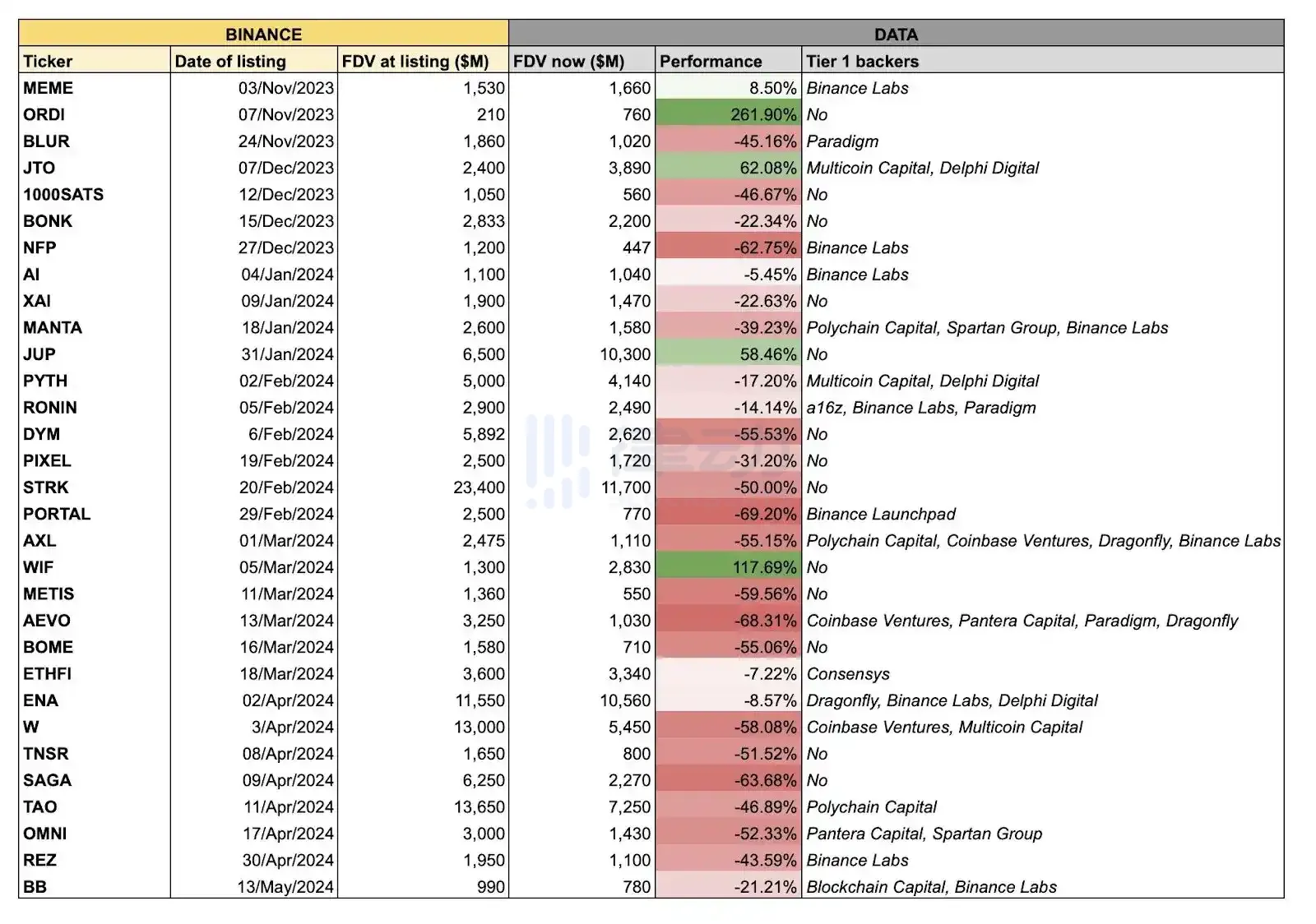

예를 들어, Starkware의 사례는 높은 FDV 출시가 가격 하락세로 이어지고 관심이 전혀 없음을 보여줍니다. 반면 Celestia의 낮은 FDV 출시로 인해 소매 투자자는 가격 조정을 통해 이익을 얻을 수 있었을 뿐만 아니라 강력한 커뮤니티와 인지도를 형성하는 데 도움이 되었습니다.

바이낸스 리서치의 보고서는 또한 현재 높은 FDV 및 낮은 유통 토큰에 대한 몇 가지 이유를 지적합니다. 높은 FDV 및 낮은 유통 토큰의 보급은 주로 민간 시장 자본의 대규모 유입, 공격적인 가치 평가 전략 및 낙관적인 시장 정서에 기인합니다. 민간 시장에서 자금이 유입되면서 프로젝트 가치가 높아졌고, 공개 시장에 출시될 때 토큰 가격이 높아졌습니다. 공격적인 가치평가 전략은 시장이 뜨거울 때 더욱 분명해지며, 벤처 캐피털 회사는 더 높은 가치에 투자하는 경향이 있습니다. 시장의 낙관주의와 결합하여 프로젝트 팀은 이러한 감정을 사용하여 높은 가치로 자금을 조달하여 높은 FDV와 낮은 유통 토큰의 보급으로 이어집니다.

진정된 후에는 합리적인 사고를 회복해야 합니다. VC는 정말 이 업계에 도움이 안 되나요? Meme 코인은 확실히 VC 코인보다 나은가요?

모두가 책임이 있다

이 글의 처음으로 돌아가 보자. 최근 바이낸스에서 출시된 일련의 토큰이 모두 하락했습니다. 이들 중 대부분은 "높은 FDV(완전 희석 가치), 낮은 유통량" 토큰으로 조롱됩니다. 이는 FDV 가치가 상당히 높지만 첫날 순환 공급량이 거의 없음을 의미합니다.

Ye Su는 또한 BlockBeats에 현재 시장 자금이 주로 ETF를 통해 비트코인으로 흘러가고 있는 반면, 유동성은 알트코인으로 크게 흐르지 않는다고 말했습니다. 선도적인 거래 플랫폼인 바이낸스는 최근 BounceBit, Renzo, Saga 및 Omni와 같은 여러 IEO 프로젝트를 시작했는데 모두 수익률이 최저치를 기록했으며 구매가 확실히 부족합니다. 이러한 상황에 대응하여 바이낸스는 신규 프로젝트의 가치 평가 범위를 완전히 희석된 가치 평가(FDV)인 2억 달러에서 10억 달러에서 5천만 달러에서 2억 달러 사이로 줄이기 위해 상장 규칙을 조정했습니다. 이러한 변화는 사용자에게 더 많은 참여 공간을 제공하고 시장을 더욱 공정하고 개방적으로 만듭니다.

이 새로운 규칙은 소규모 프로젝트의 목록 작성을 크게 촉진할 것입니다. 과거에는 많은 프로젝트가 바이낸스의 코인 선택 풀에 들어가기 전에 총 수천만 달러에 달하는 3~4회의 자금 조달을 거쳐야 했습니다. 이제 프로젝트의 제품 기술이 성숙하고 커뮤니티 기반이 탄탄하다면 이러한 프로젝트는 자금 조달 및 공개 기회가 더 많아집니다. 이러한 규칙 변경은 소규모 프로젝트에 더 많은 기회를 제공할 뿐만 아니라 더 많은 투자자가 이러한 프로젝트 개발에 참여할 수 있도록 하여 전체 암호화폐 시장의 건전하고 지속 가능한 발전을 촉진합니다.

코인 서클 자선가들은 이것이 단일 거래 플랫폼의 문제가 아니라 전체 시장 가격 책정 메커니즘의 문제라고 믿습니다. 결국 트위터의 많은 사람들은 OKX 거래 플랫폼을 비난하면서 최근 출시된 프로젝트 중 상당수가 실적이 좋지 않았고 온라인에 접속한 후 가격이 급락했다고 말했습니다.

암호화폐 벤처 펀드 드래곤플라이(Dragonfly)의 파트너인 하시브(Haseeb)는 "왜 낮은 플로트/하이 FDV 코인이 모두 하락하는가?"라는 기사에서 시장 가격 문제에 대해 논의했습니다. "사람들이 돈을 잃으면 누구를 비난해야 할지 알고 싶어합니다. 창업자입니까? VC? KOL? 트레이더입니까? 시장 조성자입니까? 트레이더입니까? 가장 좋은 대답은 아무도 없거나 모두일 수 있습니다." 그가 썼다.

Haseeb은 시장의 가격 책정 메커니즘에 문제가 있으며 이는 VC와 거래 플랫폼뿐만 아니라 소매 투자자에게도 문제가 된다고 지적했습니다. 시장 메커니즘이 비용을 지불하지 않으면 거래 플랫폼과 VC는 발행 모델을 변경해야 합니다. 이는 시장자율화 과정이다.

모든 것은 시장의 선택이고 모두의 책임이다.

소매 투자자들이 VC 코인을 완전히 떠났습니까?

FDV가 높고 시장 유통량이 낮은 VC 코인에 직면하여 소매 투자자가 실제로 게임을 중단했습니까? 암호화폐 자선사업가의 대답은 "예, 아니오"입니다.

위에서 언급했듯이 암호화폐 자선가들은 모든 사람이 Meme 코인에 관심을 갖도록 장려해 왔지만 이것이 VC 코인에 기회가 없다는 의미는 아닙니다. 그는 “Meme 코인이 반드시 좋다는 뜻은 아니며, VC 코인이 반드시 나쁘다는 것은 아니다. 관건은 개별 프로젝트에 대한 분석에 있다. 개인 투자자들은 자신의 투자 성향과 투자 성향에 따라 자신에게 맞는 배당률이 높은 프로젝트를 선택해야 한다”고 설명했다. 위험 감수."

BlockBeats의 질문에 암호화폐 업계의 자선가는 칩 구조, 유통 및 서사 공간이라는 세 가지 대상 선택 기준을 제시했습니다.

구체적으로, 칩 구조는 사전 판매, 에어드롭, 프로젝트 보유 및 시장 유통을 포함하여 프로젝트 토큰의 보유 및 배포를 이해하는 데 사용됩니다. 명확하고 합리적인 칩 구조를 갖춘 프로젝트는 일반적으로 더 주목할 가치가 있습니다. 순환은 프로젝트 시작 전후에 토큰 출시를 검사합니다. 출시 전후에 합리적인 출시 통제가 가능한 프로젝트는 안정적인 가격을 유지할 가능성이 더 높습니다. 내러티브 공간은 프로젝트의 시장 포지셔닝과 향후 개발 잠재력을 평가합니다. 예를 들어, TIA는 트렌드 프로젝트로서 강력한 시장 공간과 서술 능력을 갖추고 있습니다. AI 트랙의 IO 프로젝트는 기술 및 시장 수요로 인해 성장 잠재력이 높습니다.

“투자의 초점은 시장의 잘못된 가격을 찾는 것이고, 거래의 초점은 시장 반사성을 이해하고 조작하는 것입니다.” 암호화폐계의 자선가인 그는 최근 통찰도 강조했습니다.

2차 시장의 거래자는 Meme 코인을 사용할 뿐만 아니라 1차 시장에서 VC 코인 없이는 살아갈 수 없습니다.

"1차 투자를 하려면 VC 코인을 찾고, 프로젝트 뒤에 있는 투자자를 평가한 다음 바이낸스에서 현금화를 기다려야 합니다."라고 1차 투자에 중점을 둔 거래자가 BlockBeats에 말했습니다. 그들은 또한 바이낸스의 상장 규칙 조정과 높은 FDV 및 낮은 유통량의 VC 코인에 대한 논의에 대해 우려하고 있지만 이것이 전반적인 논리적 아키텍처에 거의 영향을 미치지 않는다고 믿습니다.

VC의 존재가 무가치한가?

Meme 코인이 인기를 얻으면 VC는 필연적으로 이에 상응하는 레이아웃과 투자를 하게 됩니다. "이번 강세장과 후속 사이클에서 VC는 더 많은 중소 규모 프로젝트나 Meme 코인에 투자할 것입니다. 이것이 장기적인 추세일까요?"라는 질문에 대해 예수의 대답 역시 "예, 아니오"이다.

“가치가 높은 VC는 중소 규모 프로젝트에 투자하지 않을 것입니다. 2017년과 2020년 주기에는 VC가 중소형 프로젝트에 더 많이 투자하는 경향이 있었지만, 산업이 성숙하고 유동성이 모이면서 중소형 프로젝트는 짧은 수명주기라는 딜레마에 직면하게 되었습니다. 궁극적으로 Web3 벤처 캐피털은 Web2와 통합될 것이며 소수의 상위 프로젝트만이 상장 기회를 얻고 4년의 락업 기간을 통해 VC에게 장기적인 수익을 가져올 수 있습니다. 중소 규모 프로젝트는 공정한 분배를 통해 DEX에서 널리 발행되며, 유연한 자금 전략과 커뮤니티 자원을 갖춘 VC가 이러한 프로젝트의 주요 후원자가 될 수 있습니다.” 예수는 BlockBeats에 말했다.

그리고 좀 더 기본적이고 직접적인 질문에 직면하게 됩니다. 커뮤니티 코인이 시장의 주류가 된다면 VC의 존재에 남는 가치는 무엇입니까?

ArkStream Capital의 설립자인 Ye Su는 BlockBeats에 다음과 같이 말했습니다. "VC의 핵심 투자는 업계의 인프라 구축, 애플리케이션 개발 및 프로젝트의 대규모 대중화를 촉진하는 것입니다. 예를 들어, 투자 프로젝트의 초기 단계에서 ArkStream Capital은 프로젝트의 내러티브와 제품 구성에만 깊이 참여할 뿐만 아니라 프로젝트의 자금 조달과 성장 전략 수립을 도우며 Web2 또는 Web3 분야에서든 VC는 모든 초기 회사의 자금 조달 및 개발에 핵심적인 역할을 해왔습니다."

Ye Su는 "VC와 소매 투자자의 본질적인 이해관계는 충돌하지 않습니다"라고 덧붙였습니다. "VC는 전문 기술을 사용하여 사용자가 고품질 프로젝트를 식별하고 프로젝트 개발을 촉진하도록 돕습니다. 동시에 규제상의 이유로 인해 대부분의 프로젝트는 핵심 문제는 여전히 프로젝트의 토큰 경제 설계와 제품 반복이 경쟁력이 있는지 여부입니다."

마지막으로 연구원 Yash Agarwal은 a16z와 같은 벤처 캐피털이 거래를 결합하여 누구나 참여할 수 있도록 해야 하며 Echo와 같은 플랫폼을 사용하는 것이 매우 적합하다고 말했습니다.

그가 쓴 것처럼 대부분의 개인 투자자는 VC/사모 펀드에 반대하지 않습니다. 커뮤니티는 보다 공정한 분배와 보다 공평한 경쟁의 장을 옹호합니다.

|

코인올백 트위터

영희에게 코인 인증하고 코인올백 심화방 입장하기

|